“…Se tudo continuar como está, sem melhoras no cenário econômico, o modelo de Svensson mostra que os juros desse títulos continuarão aumentando e permanentes na taxa de 7% a 7,5%…”. Foi isso que escrevemos em nosso texto “Preços dos Títulos da Dívida Despencam”. Na ocasião, terminamos o artigo com o gráfico à seguir, mostrando que a alta nos títulos deveriam continuar ainda por mais algum tempo.

O modelo gerado para essa previsão é o modelo clássico de Svensson apresentado no artigo “A hora do tesouro está chegando” onde discutimos as ideias sobre a matemática elaborada para a previsão dos juros. A equação do modelo é um pouco complexa para pessoas não íntimas da matemática, mas a título de curiosidade ela se apresenta como se segue,

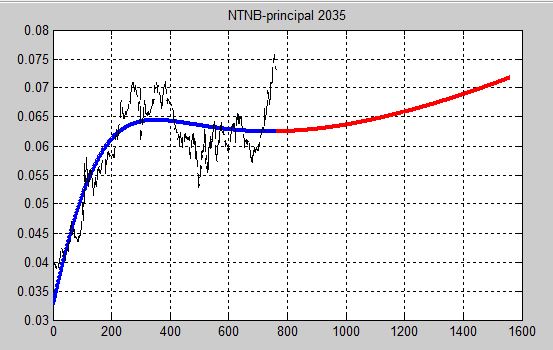

Passados três meses da previsão do modelo de juros de Svensson, resolvemos ver se a tendência se mantinha para os títulos com vencimento em 2035 do tipo NTNB-principal 2035. A linha vermelha do gráfico anterior é a projeção e a linha em azul o ajuste de curva utilizando alguns identificadores de parâmetros, tais como método de mínimos quadrados.

Em relação ao cenário anterior, nesses últimos três meses nada mudou, e o modelo de Sevensson continua mostrando alta nos juros básicos do Brasil.

Por conta do cenário político conturbado, a curva do preço desses títulos, que vinha se recuperando, reverteu e agora mostra tendência de baixa.

Ou seja, se o preço dos títulos estão em tendência de baixa, é sinal de que os juros estão com tendência de alta. No gráfico ao lado, a parte mais escura do gráfico era o cenário até 18 de setembro desse ano.

A parte branca e mais clara do gráfico mostra o valor do título NTNB-principal de 2035 para 21 de dezembro de 2015. Pode-se reparar claramente que a confiança depositada no ex–ministro Levy deu bom fôlego ao preço, mas com a bagunça dos políticos tudo piorou.

Modelo com parâmetros de 3 meses atrás (eixo vertical é juros)

Modelo com novos e mais atuais dados (eixo vertical é juros)

Rodamos novamente o modelo agora com esses novos dados e podemos observar ao lado o resultado em termos de juros. É possível notar que após três meses os dados continuam acima da linha de projeção e nos valores entre 7% e 7,5% ao ano.

O modelo de Svensson para os juros, com os parâmetros encontrados na última análise, ainda continua válido e mostrando um cenário ruim para o Brasil.

Agora com os novos dados, novamente atualizamos os parâmetros do modelo para o próximo ano. Ou seja, tomamos os novos dados desses últimos três meses, usamos novamente um identificador de parâmetros e simulamos o que poderá acontecer com a taxa de juros desse título.

O resultado é apresentado ao lado e abaixo do gráfico da projeção anterior e com valores muito próximos também. Nessa nova projeção a curva aparece um pouco mais inclinada, demonstrando a piora do cenário para os juros da dívida.

A projeção em vermelho é para um ano a partir dessa data e se prolongarmos o período para dois anos, poderemos observar que os juros desse título poderão atingir 8%.

Mas claro, tudo pode mudar, basta um discurso, uma atitude, ou que as votações no congresso ocorram.

Ou então, tudo poderá mudar para pior e a inclinação da curva em vermelho ser ainda mais alavancada apresentando uma perspectiva ainda pior para o Brasil.

E o momento, é de compra desses títulos?

Muito se ouve e se lê todos os dias que investir em tesouro direto é a melhor opção. É verdade quando se considera títulos pré-fixados, mas não para esses títulos NTNB-principal.

Com cenário de incerteza e com perspectiva de ainda mais aumento pelo COPOM (Comitê de Política Monetária) na taxa de juros, a tendência é esses títulos continuarem “nervosos” e oscilando muito.

Talvez os títulos pré-fixados sejam um bom investimento, mas os pós-fixados ainda vão dar bons sustos pelos próximos três meses.

A hora é de comprar? A boa hora de comprar esse tipo de título é quando a inflação iniciar seu período de queda bastante acentuada e a taxa de desemprego ainda estiver em alta. Se isso ocorrer, é sinal de que o COPOM do Banco Central vai resolver parar as altas da SELIC. Estacionando as altas da SELIC deve-se então esperar por uma reunião onde o cenário para o desemprego seja ainda pior, mas a inflação incie seu processo de queda.

Nesse caso, é quase certo que o Banco Central começará a reduzir a taxa SELIC e com isso a taxa de juros dos títulos NTNB-principal vai começar a ceder junto. E quando a taxa de juros cede, o valor do título aumenta, ou seja, se for comprado o título exatamente nesse período grandes lucros poderão ser auferidos.

Uma explicação mais detalhada poderá ser encontrada em nosso texto de 2011 (“Hora de ir às compras…de títulos“). Naquele ano, foi possível um retorno bem expressivo, ao redor de 80% para quem seguiu a estratégia. Agora é ter paciência, esperar o melhor momento em 2016 e preferencialmente curtir sua família.

Boas festas!

Feliz 2016, que ele seja muito, mas muito, muito melhor do que 2015!

Autor: Prof. Dr. Marco Antonio Leal Caetano

Fonte: http://www.mudancasabruptas.com.br/CenarioJuros2016.html

Se gostou do texto, faça uma doação ao autor, clicando aqui.